Lập báo cáo tài chính bằng excel

Trong nội dung bài viết ngày hôm nay tôi sẽ share cho chúng ta 1 nhà đề đó là "Quy trình lập report tài thiết yếu trên phần mền excel" chủ đề này tôi sẽ tiết lộ những quá trình làm BCTC bên trên phần mền Excel với hướng dẫn chúng ta dựa trên kinh nghiệm tay nghề nhiều năm đi làm việc của tôi đã có được .

Bạn đang xem: Lập báo cáo tài chính bằng excel

Nào bọn chúng ta ban đầu thôi !

1.1 - các bạn vào số dư vào đầu kỳ “ bảng bằng phẳng phát sinh tháng /quý “ để thực hiện nhập số dư cuối kỳ trước sang vào đầu kỳ này , đồng thời bọn họ sẽ khai báo tên quý khách , công ty cung cấp

1.2 - Tiếp theo chúng ta sẽ dứt nhập số dư đầu kỳ của vật liệu , sản phẩm & hàng hóa tại những Bảng tổng phù hợp Nhập Xuất Tồn của 152 - 153 -155 -156

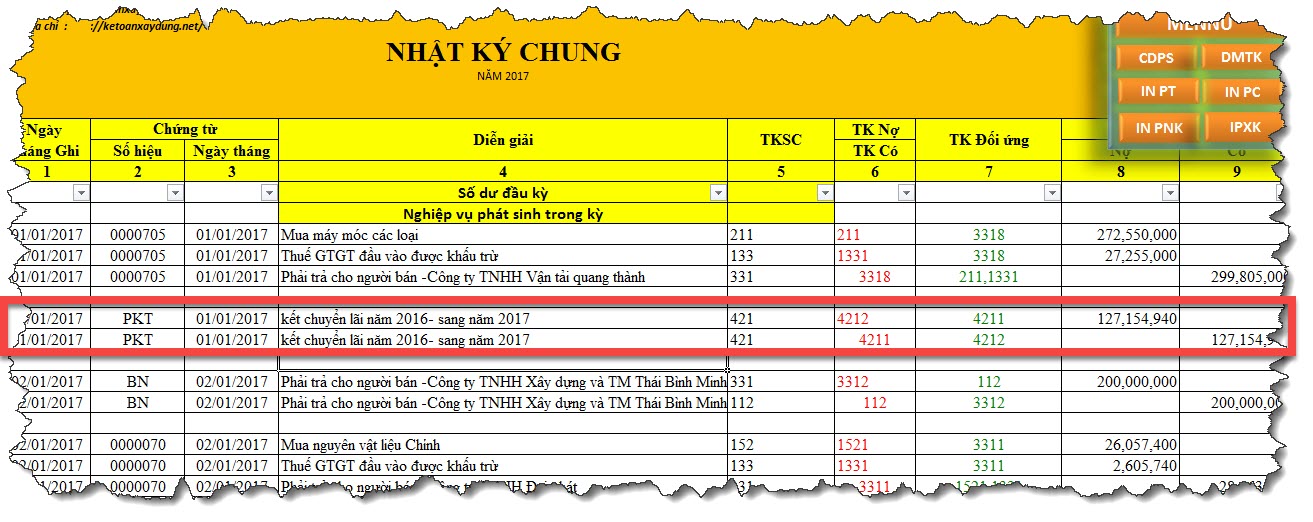

- Kết chuyển Lãi Lỗ năm ngoái sang năm nay( căn cứ vào số dư TK 421 – TK 4212 - lợi tức đầu tư sau thuế không phân phối) trên Bảng cân đối phát sinh thông tin tài khoản của năm trước): đưa ra 2 TH

TH 1: giả dụ TK 4212 gồm số dư mặt Nợ: ta xác minh rằng doanh nghiệp này gia nhập vào chuyển động sản xuất marketing năm trước là Lỗ.

Chúng ta triển khai bút toán kết chuyển

Nợ TK 4211 - lợi nhuận sau thuế chưa phân phối của năm trước

có TK 4212 - lợi tức đầu tư sau thuế chưa cung cấp năm nay

TH 2 nếu như TK 4212 bao gồm số dư bên Có: ta xác định rằng doanh nghiệp lớn này gia nhập vào chuyển động sản xuất kinh doanh năm trước là Lãi

Chúng ta tiến hành bút toán kết chuyển

Nợ TK 4212 - lợi tức đầu tư sau thuế chưa triển lẵm của năm nay

có TK 4211 - lợi tức đầu tư sau thuế chưa bày bán năm trước

1.4 Hạch toán ngân sách chi tiêu thuế Môn bài phải nộp trong những năm nay

Chúng ta vẫn hoạch toánbút toán:

Nợ TK 6422 - CP quản lý Doanh nghiệp

có TK 3338 – những loại thuế khác

Khi nộp thuế Môn bài: kế toán hạch toán theo 2 TH:

TH1: nếu nộp bởi Tiền mặt vn Đồng – TK 1111

Nợ TK 3338

có TK 1111

TH2: trường hợp nộp thuế bằng chuyển tiền - Tiền vn Đồng gửi bank – TK 1121

Nợ TK 3338

gồm TK 1121

Bước 2 : hoạch toán các nghiệp vụ phát sinh vào tháng

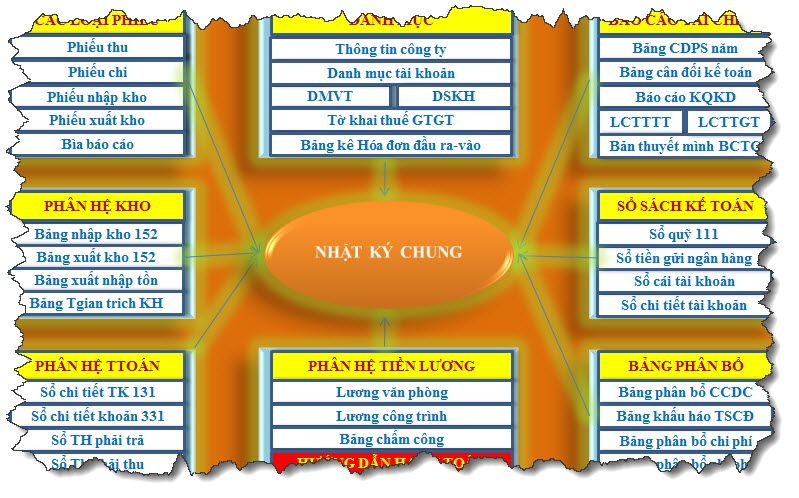

Tất cả các nghiệp vụ tài chính phát sinh kế toán hầu hết hạch toán trên sổ Nhật ký chung kế tiếp mới đến các sổ chi tiết liên quan. Ví dụ lúc đi download hàng: sau khi chúng ta hạch toán trên sổ Nhật ký kết chung bọn họ sẽ vào Bảng kê phiếu Nhập kho (nếu hàng vẫn về) cùng vào bảng phân bỏ ngân sách chi tiêu thu cài đặt (nếu tất cả phát sinh)Trong quy trình lập BCTC các bạn nên thống nhất nhất quán về thông tin tài khoản và mã sản phẩm & hàng hóa " Nếu chúng ta chi tiết những tài khoản 4 số thì đồng nhất hoạch toán cụ thể chứ không được cái thi cho vào Tk 3 số dòng thì bỏ vào Tk 4 số

2.1: trường hợp liên quan đến TK 331, TK 131

a :Nếu tạo nên thêm quý khách hoặc nhà hỗ trợ mới

– Thì phải khai báo cụ thể đối tượng KH hoặc NCC mới bên bảng hạng mục tài khoản và đặt mã tài khoản ( Mã khách hàng) mang đến KH/NCC đó, đôi khi định khoản chi tiết bên NKC theo mã TK mới khai báo.

VD: phải thu của người sử dụng A( là khách hàng mới ).

Bước 1: sang DMTK khai chi tiết khách hàng – doanh nghiệp A với mã khách hàng là: 1311 hoặc 131A ( Khai báo phía dưới Tk 131 ) ( vấn đề khai báo mã TK ra sao là tuỳ vào yêu ước quản trị của công ty )Việc đặt mã là để cụ thể cho công ty cung cấp, làm sao để cho dễ nhớ và tuyệt vời nhất không được trùng lặp.

Bước 2: Hạch toán bên NKC theo mã TK ( Mã KH ) sẽ khai báo cho công ty A là 131A

b :Nếu không phát sinh người tiêu dùng mới thì khi chạm chán các nghiệp vụ liên quan đến TK 131 cùng TK 331, ta quay trở lại Danh mục TK để mang Mã người tiêu dùng đã bao gồm và định khoản trên NKC.

2.2 : Trường vừa lòng phát sinh mới Công cụ nguyên lý hoặc TSCĐ ( tức tương quan đến TK 242, 214 )

- sau thời điểm định khoản bên trên NKC buộc phải sang bảng phân chia 242, 214 để khai báo thêm quy định dụng nạm hoặc tài sản này vào bảng cùng tính ra số cần phân chia trong kỳ hoặc số đề nghị trích khấu hao trong kỳ.

3 : ngôi trường hợp cài hoặc bán hàng hoá:

a : ngôi trường hợp mua sắm và chọn lựa hoá:

- bước 1: mặt Nhật ký chung chưa phải khai cụ thể từng mặt hàng mua vào, chỉ hạch toán phổ biến vào TK 156 tổng số chi phí ở cái “ Cồng tiền sản phẩm “ trên hoá đơn mua vào

- cách 2: Đồng thời về Phiếu nhập kho, khai báo cụ thể từng mặt hàng mua theo hoá 1-1 vào phiếu nhập kho:

+ Nếu món đồ mua vào đã mang tên trong hạng mục hàng háo thì con quay vê DM sản phẩm hoá để đưa Mã hàng, thương hiệu hàng mang lại hàng hoá kia và tiến hành kê nhập

+ Nếu món đồ mùa vào là hàng mới thì phải kê Mã hàng cho từng sản phẩm trên DMHH kế tiếp thực hiện nay kê nhập bên trên PNK theo mã hàng sẽ khai báo

- bước 3: nếu phát sinh ngân sách chi tiêu ( vận chuyển, bốc dỡ, giữ kho…) đến việc mua sắm và chọn lựa thì Đơn giá chỉ nhập kho là đối chọi giá đã bao hàm chi phí. Lúc đó phải phân bổ chi tiêu mua hàng cho từng mặt hàng như sau: ( hoàn toàn có thể lập bảng tính riêng cho việc phân chia chi phí).

Enter your text here...

Chúng ta thống kê trên nhật ký chung

b : ngôi trường hợp bán sản phẩm hoá:

- bước 1: bên Nhật cam kết chung chưa hẳn khai chi tiết từng món đồ bán ra, chỉ hạch toán chung vào TK 5111( so với doanh nghiệp tạo ra 5112 ) tổng số tiền sống dòng” cùng tiền hàng “ bên trên hoá đối chọi bán ra.

- cách 2: Đồng thời về Phiếu Xuất kho, khai báo cụ thể từng mặt hàng đẩy ra theo Hoá đối chọi vào Phiếu XK.

+ Để lấy được Mã sản phẩm xuất kho, ta trở lại Danh mục sản phẩm hoá để lấy.

+ không hạch toán cây viết toán giá chỉ vốn hàng bán: Vì doanh nghiệp áp dụng phương thức tính gía xuất kho là phương pháp “ Bình quân cuối kỳ “ , nên cuối tháng mới tiến hành bút toán này nhằm tập đúng theo giá vốn hàng chào bán trong kỳ.

* Chú ý:- lúc vào bảng kê xuất kho thì chỉ vào số lượng, chưa xuất hiện đơn giá xuất kho vì đơn giá thời điểm cuối kỳ mới tính được mặt Bảng Nhập Xuất TỒn kho- khi tính được Đơn giá bên bảng Nhập – Xuất – Tồn thì áp dụng hàm VLOOKUP tìm đối chọi giá xuất kho trường đoản cú bảng Nhập – Xuất – Tồn về PXK

Bước 3 : các bút toán cuối tháng

1. Hạch toán những bút toán về tiền lương cuối tháng

2. Trích khấu hao tài sản cố định

3. Phân bổ chi phí trả trướng dài hạn, ngắn hạn ( nếu như có)

4. Kết chuyển thuế GTGT

5. Tập hợp giá vốn sản phẩm bán

6. Kết chuyển những khoản doanh thu

7.Kết chuyển chi phí

8. Kết gửi lãi ( lỗ) vào kỳ

Bước 4 : Lập các bảng biểu cuối kỳ

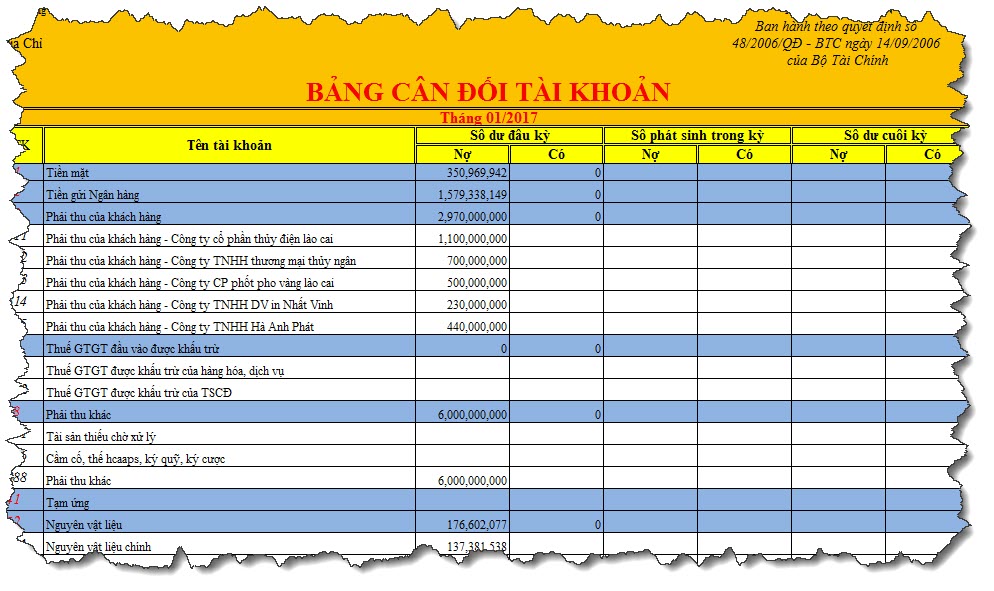

Bước 4.1. Lập bảng Tổng hợp cần thu khách hàng- TK 131:

–Dùng VLOOKUP kiếm tìm DMTK về – Cột tên người sử dụng IF cùng VLOOKUP – Dư Nợ và Dư tất cả đầu kỳ: dùng hàm VLOOKUP tìm kiếm ở CĐPS tháng về. – Cột Dư NỢ đầu kỳ: = VLOOKUP của CĐPS kỳ trc – Cột Dư có đầu kỳ: = VLOOKUP của CĐPS kỳ trc – Cột số phát sinh Nợ cùng phát sinh Có, áp dụng hàm SUMIF tập thích hợp từ NKC về. – Cột số phát sinh Nợ = SUMIF trên NKC – Cột số phân phát sinh tất cả = SUMIF bên trên NKC – Cột dư Nợ và dư bao gồm cuối kỳ, dùng hàm Max – Cột dư Nợ cuối kỳ: = MAX ( Dư nợ Đk + PS nợ - Dư bao gồm ĐK –PS có,0) – Cột dư tất cả cuối kỳ: = MAX( Dư có ĐK + PS gồm – Dư nợ ĐK – Ps nợ,0)

Bước 4.2. Lập Bảng tổng hợp cần trả quý khách hàng – 331 cách làm tựa như như bảng tổng phù hợp TK 131

Bước 4.3. Lập sổ quỹ chi phí mặt với sổ tiền gởi ngân hàng;

– riêng biệt sổ quỹ chi phí mặt cùng sổ Tiền nhờ cất hộ ngân hàng chúng ta không thể chuyển sổ trên NKC mà bắt buộc tính riêng rẽ 2 sổ này, vì chưng 2 nhiều loại sổ này có mẫu sổ không giống so với những sổ cụ thể TK, sổ tổng thích hợp TK khác

+. Biện pháp lập sổ Quỹ chi phí mặt: ( dữ liệu lấy tự sổ Nhật ký Chung) – biện pháp lập công thức cho từng cột như sau: trên sổ quỹ chi phí TM, thi công thêm 3 ô: mon báo cáo; Tài khoản report ( là TK 1111); Nối tháng cùng TK cáo cáo. – Ô nối tháng và TK báo cáo = K6&”;”&L6 ( dùng tính số dư dầu kỳ theo từng tháng) – Cột ngày tháng: = sử dụng hàm IF trên nhật ký thông thường – Cột Diễn giải: = sử dụng hàm IF trên nhật ký chung – Cột tài khoản đối ứng: = sử dụng hàm IF trên nhật ký phổ biến – Cột thu: = sử dụng hàm IF trên nhật ký thông thường – Cột Chi: = sử dụng hàm IF trên nhật ký thông thường – Cột số phiếu thu: ="PT"&" "&IF(G140")) – Cột số phiếu chi:="PC"&" "&IF(H140")) – chiếc số dư dầu kkỳ sử dụng hàm SUMIF mang trên bảng CDPS cụ thể của từng tháng.

Để tính được số dư thời điểm đầu kỳ của từng mon trên Sổ quỹ TM thì ta cần xây dựng bên yêu cầu bảng “Cân đối phát sinh tháng” của những tháng thêm 2 cột: – Cột BC: Gõ số tháng tại dòng tương ứng với TK 111 của Bảng CĐPS và xào nấu cho đông đảo dòng tiếp theo sau của tháng đó ( làm cho toàn bộ các tháng). – Cột “ Nối tháng với TK báo cáo” : =I9&”;”&A9 ( Là dãy đk cho hàm SUMIF)

Sau đó cần sử dụng hàm SUMIF nhằm tính ra số dư vào đầu kỳ trên sổ Quỹ TM; = cần sử dụng hàm SUMIF trên bảng CĐPS – Cột tồn chi phí cuối ngày sử dụng hàm Subtotal: Cú pháp hàm: = $J$9+Subtotal(9,E$11:E11)-Subtotal(9,H$11:H11) – dòng cộng số gây ra : cần sử dụng hàm subtotal – dòng số dư cuối kỳ: sử dụng công thức đơn giản như sau: Dư vào cuối kỳ = Tồn đầu kỳ + Tổng thu – Tổng chi. ( Sổ quỹ TM được lập cho tất cả kỳ kế toán, bạn muốn xem tháng như thế nào thì lọc tháng đó lên, rõ ràng có tại vị trí in sổ)

Bước 4.4.Lập sổ tiền nhờ cất hộ ngân hàng: – bí quyết làm tựa như như sổ quỹ chi phí mặt. Dẫu vậy cột số hiệu và Ngày tháng hội chứng từ thì công thức giống như như cột ngày tháng ghi sổ.

Bước 4.5. Lập bảng phẳng phiu phát sinh năm: – gồm 2 dạng bảng phẳng phiu phát sinh năm:

+/ Dạng bảng bỏ ra tiết: thì lập tương tự như cân dối tạo nên tháng, với danh mục tài khoản là danh mục chi tiết, số liệu tập thích hợp từ NKC của tất cả năm. +/ Dạng bảng tổng hợp: – Bảng này là bảng tổng hợp, nên được lập cho thông tin tài khoản cấp 1 ( trừ 333) – Số liệu được tập thích hợp từ NKC của cả năm

Cách làm: – bên trên Nhật cam kết chung. Thi công thêm cột TK cấp 1. – sử dụng hàm LEFT cho cột TK cấp 1 để láy về TK cấp 1 từ bỏ Cột TK Nợ/ TK tất cả trên NKC. – Cột mã TK, tên TK: dùng hàm VLOOKUP hoặc xào luộc từ DMTK về, kế tiếp xoá không còn TK bỏ ra itết( trừ các TK chi tiết của TK 333 ) – Cột dư Nợ với dư có đầu kỳ: dùng hàm VLOOKUP tra cứu ở CĐPS mon 1 về ( phần dư đầu kỳ) – Cột gây ra Nợ, gây ra có: sử dụng SUMIF tổng phù hợp ở nhật ký tầm thường về ( dãy ô đk vẫn là cột TK Nợ/TK gồm ) – Cột dư Nợ, dư có cuối kỳ: sử dụng hàm MAX – Dòng tổng cộng dùng hàm SUBTOTAL (Lưu ý: áp dụng hàm SUBTOTAL cho TK 333)

Bước 4.6. Phương pháp lập báo cáo tài chủ yếu cuối năm:

a. Bảng bằng phẳng kế toán ( Bảng này lập theo thời gian – 31/12/N ,) ( Để bảng phẳng phiu kế toán đúng thì Tổng tài sản phải bởi tổng nguồn Vốn)

Cách làm: – Cột thời gian trước: căn cứ vào Cột năm nay của “ Bảng cân nặng Đối kế toán tài chính “ Năm trước. – Cột thời gian nay: dịch số liệu của các TK từ loại 1 đến các loại 4 ( phần số dư vào cuối kỳ ) nằm trong bảng CĐPS năm cùng ghép vào cụ thể từng chỉ tiêu tương xứng trên Bảng CĐKT. Lấy ví dụ : tiêu chuẩn <110>- “ tiền và các khoản tương đương tiền “ bằng (=) Số dư Nợ cuối kỳ của các tài khoản 111 + TK 112 + TK 121 ( so với các khoản chi tiêu ngắn hạn bao gồm thời hạn bên dưới 3 mon ). – Riêng đối với các chỉ têu liên quan đến khách hàng và nhà hỗ trợ ( người cung cấp ) thì địa thế căn cứ vào Bảng Tổng vừa lòng TK 131, 331